司法拍卖物业是指在司法程序中,因债务履行不能,依法被查封、扣押、冻结的物业。这些物业由法院拍卖,拍卖所得用于偿还债务。

司法拍卖市场的发展态势可视为宏观经济及房地产市场的关键指标。瑞联数科针对司法拍卖市场的挂牌状况、成交情况以及变现折扣情况等多方面进行深入剖析,旨在揭示2025年上半年我国司法拍卖市场的相关情况。

全国司法拍卖市场总体运行

1、供需双高、价格承压,市场仍在出清通道中

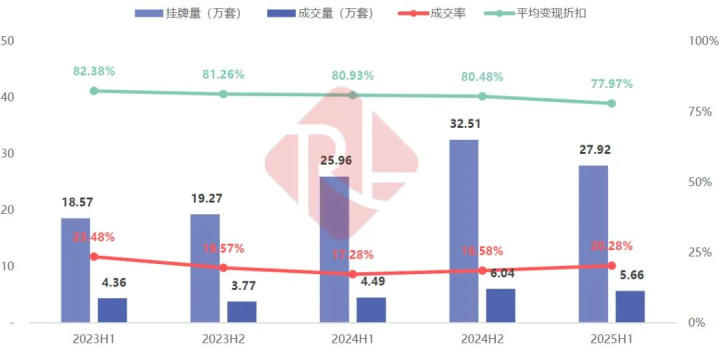

根据瑞联数科数据平台显示,2025年上半年,全国房地产司法拍卖市场继续处于结构性出清阶段,挂牌与成交总量维持高位,成交率略有回升,但资产价格端继续承压。

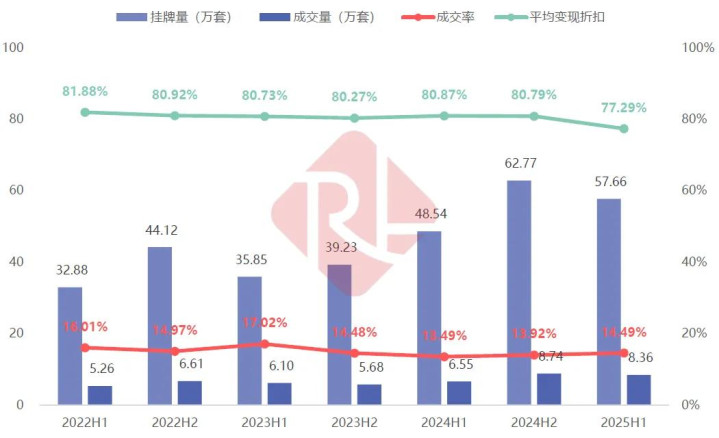

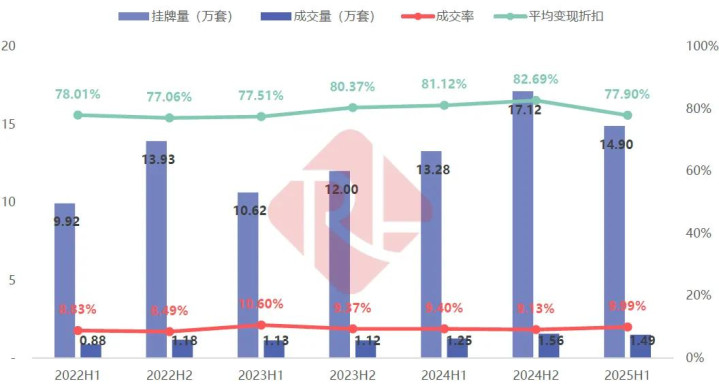

上半年供给端在经历2024年末集中释放后,整体进入“高位震荡”区间,全国挂牌量达57.66万套,同比增长18.80%,环比下降8.14%;成交量达8.36万套,同比大幅增长27.64%,环比下降4.39%,在政策托底及部分资产折价幅度扩大的背景下,市场去化动能有所修复。从成交率来看,2025上半年为14.49%,较去年同期回升1个百分点,虽仍处于历史低位,但边际改善趋势较为明确。

值得关注的是,平均变现折扣进一步下探至77.29%,较2024H1下降3.58个百分点,延续了资产价格“以价换量”的出清趋势。这一折价率已成为近年来最低水平,市场对法拍资产价值的再评估正在持续。总体来看,2025年上半年法拍市场呈现出“量高、价低、结构博弈加剧”的特点,供需两侧虽均有所调整,但去化依旧依赖价格优势与投资者风险偏好,尚未出现实质性反转信号。

图表:2022年H1-2025年H1房地产拍卖市场运行趋势图

图表:2022年H1-2025年H1房地产拍卖市场运行情况

图表:2025年H1房地产拍卖市场运行情况

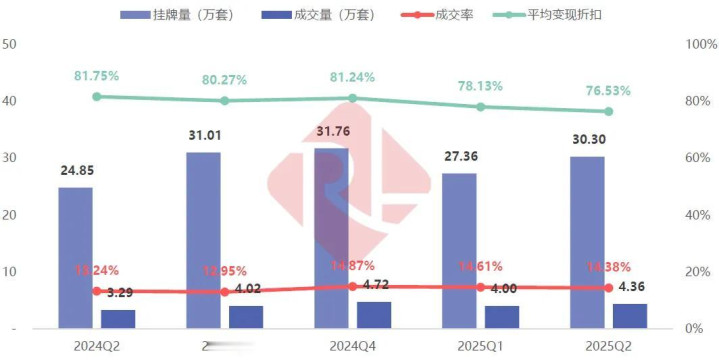

从季度维度来看,2025年上半年法拍市场呈现出先抑后扬、价低量稳的运行节奏。

2025年一季度,在2024年末高基数与政策惯性作用下,市场热度有所回落,挂牌量降至27.36万套,成交量降至4.00万套;而进入二季度,市场供应重新放量至30.30万套,成交量亦回升至4.36万套,环比增长9.06%,但去化效率略有放缓,成交率略降至14.38%(环比-0.23个百分点)。价格端的调整更加明显,“以价换量”的逻辑仍在延续。2025年二季度平均变现折扣进一步下探至76.53%,较一季度下降1.6个百分点,为近年最低水平。

值得注意的是,与2024年同期相比,2025年二季度在挂牌量和成交量上均出现下滑(分别下降4.59%和7.72%),说明尽管阶段性修复存在,但市场总体热度仍低于去年同期水平。

图表:2024年Q2-2025年Q2房地产拍卖市场运行趋势图

图表:2024年Q2-2025年Q2房地产拍卖市场运行情况

图表:2025年Q2房地产拍卖市场运行情况

2025年上半年,全国房地产法拍市场累计竞拍人次达到37.21万人,平均每宗成交标的吸引4.45人参与,双双创下近三年新高,较2024年下半年明显回升。分季度来看,第二季度平均竞拍人数升至4.70人,为2020年以来的季度高点。

但需要警惕的是,竞拍热度的回升,更像是“底部放量”背景下的博弈活跃,而非市场的系统性反转。当前买方行为呈现明显分化:一方面,部分资金已开始围绕低价资产进行试探性布局;另一方面,仍有大量参与者保持观望,等待更深的价格修正或更强的制度托底信号。整体来看,信心的边际恢复虽已出现,但市场真正转暖仍需时间与结构性支撑。

2、出清路径后移,法拍市场进入“多轮博弈”阶段

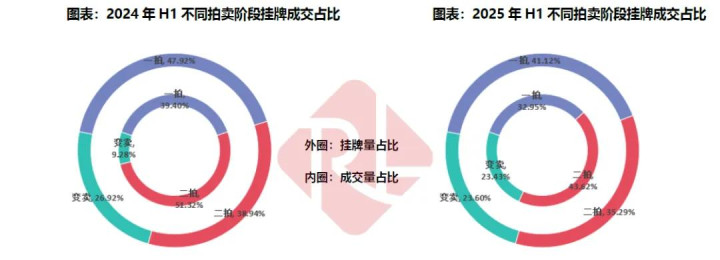

2025年上半年,全国法拍市场呈现出典型的“出清后移”特征,资产变现路径持续向多轮拍卖阶段延展。一拍成交占比下降,二拍与变卖共同承担主要出清任务,市场对初始定价的接受度持续减弱,买方更倾向于在深折价与多轮竞拍中寻找交易窗口。

一拍阶段挂牌量为23.71万套,占比41.12%,成交量为2.75万套,占比32.95%,成交率仅11.61%,虽同比略升0.53个百分点,但仍显低迷。与此同时,平均变现折扣为87.92%,相较去年同期下滑2.5个百分点,市场对“初始评估价”认可度持续下滑,竞拍人次占比也同比下降9.51%。

二拍阶段表现相对更稳,挂牌量占比为35.29%,成交量达3.64万套,占比43.62%,为三类中占比最高。成交率为17.91%,远高于一拍,买方对“降价一次后”的心理接受度更强。但二拍平均变现折扣已降至70.67%,同比下降4.25个百分点,议价空间扩大成为成交关键。

最值得关注的是变卖阶段的活跃度明显提升,其成交量达1.96万套,占比23.43%,同比上升14.15个百分点。其成交率为14.39%,同比大幅上升4.86个百分点,且平均变现折扣为74.68%,较去年提升1.4%,部分资产在变卖阶段获得更高接受度,市场“议价—再议价”的交易特征日益明显。变卖阶段竞拍人次达10.24万,占比27.53%,同比提升23.95个百分点,热度逆势上升,成为市场关注的“末端成交通道”。

整体来看,2025年上半年房地产法拍市场呈现出“定价压力向后传导、出清节奏多轮转化”的结构性特征,一拍能力减弱,二拍托底,而变卖逐步具备替代性成交能力,体现出市场信心尚未恢复,博弈正在向更深的折价区间转移。

图表:2025年H1房地产拍卖市场不同拍卖阶段占比、折现与拍卖人数情况

值得一提的是,当前司法实践中,部分标的在进入变卖阶段后,因流拍、价格争议或程序中断等原因,可能出现“多次变卖”的情况。虽然按规定变卖属于最后一轮处置环节,但在执行实际中,法院可在变卖失败后重新裁定重新变卖,或通过撤回再挂、重新设定条件等方式多次重复启动变卖流程。这一机制在系统上并无统一标识,数据层面可能以“新期次”形式展现,实质上属于同一标的的“延迟成交”或“复挂博弈”。

与此同时,变卖阶段折扣率反高于二拍的现象也日益显现。一方面,二拍仍处价格博弈高点,买方更偏好低折扣房源,拉低整体成交价格;而高折扣标的则因缺乏响应进入后续环节,形成阶段性估值偏低。另一方面,变卖阶段房源多为久拍未售“老库存”,供需认知已趋收敛,买方判断不再单看价格,而更多基于产权状态、地段、租约等非价格因素作出决策,反而形成稳定估值。此外,部分法院与平台会在变卖阶段补充说明、引导流量,进一步提升价格粘性。在此背景下,不少资产虽名义上仍处变卖程序,实则经过重新估价与多轮博弈,已脱离初始折扣逻辑。

整体来看,在当前市场情况下,随着变卖阶段成交占比持续上升,变卖环节正由“价格博弈”向“认知匹配”过渡,其在实际执行中正逐步演化为一个更具议价空间的“多轮妥协通道”,成为当前法拍市场中价格压力释放的主要出口之一。

分资产类型司法拍卖市场运行

1、结构分化明显,住宅成交仍居主导,非住宅资产去化乏力

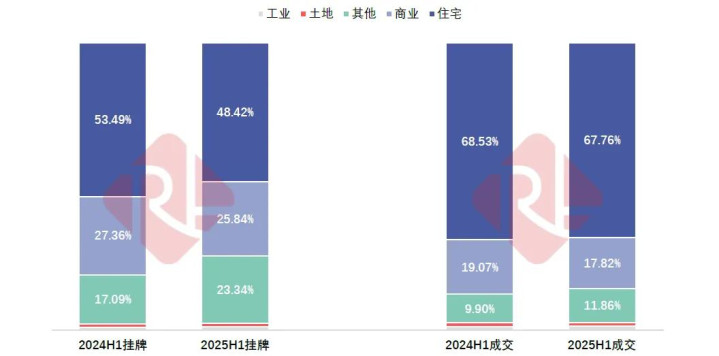

2025年上半年,法拍市场的资产类型结构出现了较为明显的调整,供需两端的“剪刀差”趋势加剧,不同资产类型的去化表现持续分化。

数据显示,住宅类资产挂牌占比跌破五成,为48.42%,较2024年同期下降5.07个百分点;但其成交占比仍高达67.76%,远高于其供给权重,结构性正向偏离达19.34个百分点,表明住宅依旧是市场最具流动性的主力资产。

商业类资产挂牌占比为25.84%,成交占比则为17.82%,剪刀差高达8.02个百分点,延续了商业类法拍资产“高挂低去”的典型特征。尽管此前多地针对写字楼、商业出台了部分去库存政策,但整体市场信心仍处低位,商业资产面临估值认定难、需求缺口大、资产品质两极分化等多重掣肘,已成为当前法拍系统中结构性流拍最为突出的资产类别。

其他类资产(包括车位、街边商铺等)挂牌占比高达23.34%,同比增长6.25个百分点,但其成交占比仅为11.86%,为结构剪刀差最显著的资产类型。这类资产由于估值基准混乱、交易场景有限、买家识别能力弱等原因,过去多处于“缓拍”状态。2025年上半年,其挂牌大幅增加,与执行系统出清周期性加速、附带资产集中打包挂拍等操作有关,但市场接受度并未同步提升,结构性积压问题更加显性化。

相比之下,工业与土地类资产整体占比仍处低位,挂牌占比均不超过1.5%,成交占比分别为1.49%和1.08%,与供给结构基本匹配。由于此类资产多涉及不动产确权、用途限制、税费滞后等复杂因素,长期处于“低供给—低成交”状态,短期内对整体市场结构的拉动作用有限,但其在局部地区或与产业相关的场景下,仍具备潜在变现价值。

整体来看,当前法拍市场的结构重心正悄然发生转移,住宅类资产仍占据成交主力;而非住宅类资产,尤其是商业与其他类资产的结构性积压加剧,市场对低流动性、弱标准化标的的接受度持续下降。这一变化表明,法拍市场在执行操作中面临“优质资产趋减、尾部资产堆积”的现实压力,资产出清的重心与风险识别的重点,正从“高价值可流通资产”转向“价值模糊边缘资产”,亟需通过评估基准优化、平台分级挂牌、需求侧培育等手段加以化解。

图表:2024年H1、2025年H1房地产拍卖市场挂牌量、成交量分资产类型占比

在资产结构分化的基础上,各类标的在成交表现、价格调整幅度与市场参与热度方面也展现出显著差异。

2025年上半年,住宅类资产依旧是表现最稳健的资产类型,成交率为20.28%,平均变现折扣为77.97%,平均每宗标的吸引竞拍人数达4.88人,整体成交效率与市场活跃度均保持领先。这表明,即使在法拍市场整体低温的环境下,住宅类资产依然具备清晰的价格预期与可识别的价值锚,能够在底部阶段稳定吸引刚需与低位投资型买家入场。

工业类资产在各类非住宅标的中表现相对突出,成交率达18.30%,平均变现折扣为79.96%,竞拍人次高达5.22人/宗,超过住宅。尽管其供给占比较小,但在特定区域(如长三角、珠三角、环渤海产业带)中具备相对稳定的需求,且部分资产附带产能、物流、土地权益等综合价值,对产业链买家与专业机构仍具吸引力,是少数非住宅资产中“有定价、有买家”的标的类型。

相比之下,土地类资产尽管估值体系相对稳定,平均变现折扣高达83.12%,但其成交率仅为12.71%,参与人数仅为3.58人/宗,其流动性明显受限。这类资产通常存在用途单一、流转限制、权属问题等技术性障碍,导致实际成交需要较高的专业判断与周期等待,仍属“长周期、低活跃”的次级资产。

商业类资产成交率仅为9.99%,平均变现折扣为77.90%,平均竞拍人数为4.22人/宗,在价格层面仍有一定谈判空间,但实际成交效率偏低。尽管在少数一线城市核心区域具备较强变现能力,但在多数城市中则表现为价格不确定性强、市场需求薄弱、租售脱节,整体仍未摆脱低位徘徊状态。

其他类资产的表现最为疲软,成交率仅为7.36%,平均变现折扣为71.67%,参与人数仅为2.34人/宗,处于“低流动性+低估值认可度”的双重困境中。这类标的多为附属设施、小型资产或用途特殊物业,买家人群极为有限,估值方式不一,市场活跃度低,成交多依赖极低折价驱动,或陷入长期流拍、反复挂拍的处置状态。

综合来看,当前法拍市场在价格压缩、参与修复的同时,资产的表现分化趋势日益显著。住宅类仍维持成交支撑作用,工业类在局部具备投资吸引力,而其他非住宅资产则普遍处于“低成交—高折价—低竞价”的疲软区间,未来市场的结构稳定性、资金参与意愿以及资产重新定价逻辑,将更多取决于尾部资产的处置效率与需求侧的培育空间。

图表:2025年H1房地产拍卖市场各资产类型交易情况

2、住宅:市场博弈加剧,结构热度分化明显

2025年上半年,住宅类法拍资产继续位居市场主导地位,但与前期相比,其表现呈现出“挂牌缩量、去化加快、价格承压”的三重趋势。

数据显示,住宅类资产挂牌总量为27.92万套,同比增加7.54%,但环比2024年下半年则明显回落14.12%,一方面反映出部分存量已完成出清,另一方面也与政策推动下“非住宅优先出清”及部分地区住宅处置节奏放缓有关。

成交端表现则更为亮眼。住宅类成交量达到5.66万套,同比上涨26.22%,虽环比微降6.25%,但整体去化节奏明显快于非住宅类资产。成交率达到20.28%,同比上升3个百分点,环比也提升1.7个百分点,表明在当前价格回调已具吸引力、法拍政策释放积极信号的环境下,住宅类资产已逐步走出低谷,正在成为部分资金博弈的优选对象。

但价格端仍面临一定下行压力。2025年上半年住宅类平均变现折扣为77.97%,同比下降2.96个百分点,环比继续下探2.51个百分点。尽管交易活跃度回升,但市场在定价上仍较为保守,更多成交集中于价格大幅下调后的“底部博弈”环节。尤其在非核心城市与非优质资产中,价格仍需进一步下修以换取流动性。

与此同时,买方侧的参与热度显著回暖。竞拍总人次达27.63万,同比飙升69.02%,环比增长18.33%,且每宗成交拍品的平均竞拍人次达到4.88。这表明,虽然价格仍在回调,但在底部配置逻辑主导下,市场对住宅类资产的关注度和参与意愿已明显恢复,尤其在北京、上海、杭州等核心区域,“优质住宅+法拍折扣”正在重新激活买方群体。

图表:2023年H1-2025年H1住宅物业拍卖市场发展趋势

但值得警惕的是,这种热度的回升具有明显结构性。优质住宅标的持续受到追捧,而边缘城市、老旧房源则成交难度仍大,拖累整体去化效率。换言之,市场并未全面恢复,而是在“结构分化+以价换量”的基础上形成局部热度。因此,虽然表面数据乐观,但其背后仍存在“冷热并存”的真实结构,住宅类拍品的稳定性并不意味着市场已彻底摆脱下行风险。同时,出清逻辑已从“全面活跃”转向“优中选优”,未来其主导地位能否维系,将更多依赖于制度托底、资产端优化以及买方资金结构的进一步修复。

图表:2025年H1住宅物业拍卖市场运行情况

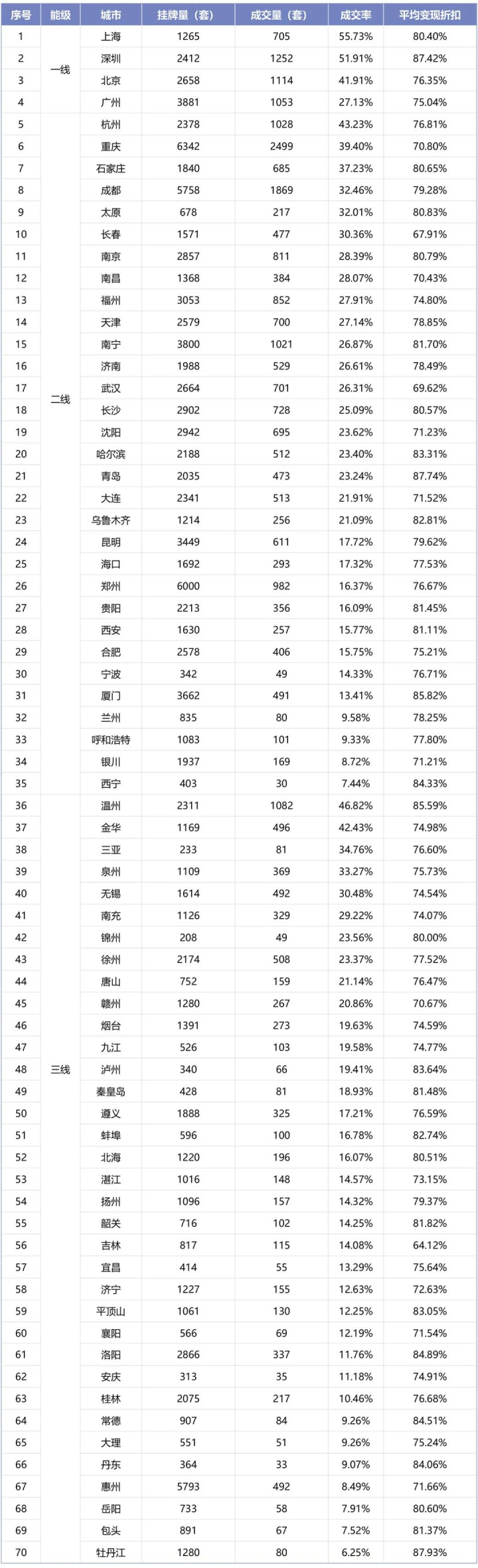

在全国住宅类法拍房市场整体运行特征基础上,为进一步细化区域市场差异,提升分析的针对性与深度,本部分选取国家统计局公布的70个大中城市作为样本,围绕挂牌量、成交量、成交率及平均变现折扣等核心指标,系统梳理各重点城市住宅类法拍市场的表现。

一线城市法拍住宅市场整体仍具韧性,供需维持高位。2025年上半年,深圳和上海表现突出,成交率分别为51.91%和55.73%,变现折扣也维持在87.42%与80.40%的相对高位,市场博弈活跃、价格支撑较强;相比之下,北京去化节奏略缓,成交率为41.91%,广州则成交率仅27.13%,价格端折让明显,结构性库存压力仍存。

二线城市法拍住宅市场内部差异显著,头部与尾部城市形成明显分化。杭州、重庆、石家庄等成交活跃,成交率普遍在30%以上,其中杭州达43.23%,重庆以挂牌6342套、成交2499套居规模首位。中腰部城市如南京、南昌、天津等城市成交率多集中在26%–29%之间,平均变现折扣维持在75%–80%左右,市场相对稳定。尾部城市则成交乏力,如西宁、银川成交率不足10%,呈现典型供需失衡特征。整体来看,二线城市法拍市场分化显著,部分区域流动性仍待释放,制度与信息机制的优化仍是后续提升效率的关键。

三线城市法拍住宅市场整体成交水平偏低,市场活跃度明显弱于一二线城市。三线城市住宅法拍市场分化明显,温州、金华、三亚等城市成交率达三成以上,市场活跃。锦州、徐州、唐山等成交率在20%上下,尚具流动性。而惠州、牡丹江、包头等城市成交率不足10%,严重供需失衡。整体来看,三线城市法拍市场“集中活跃、普遍低迷”,资产去化难度普遍高于一二线城市。

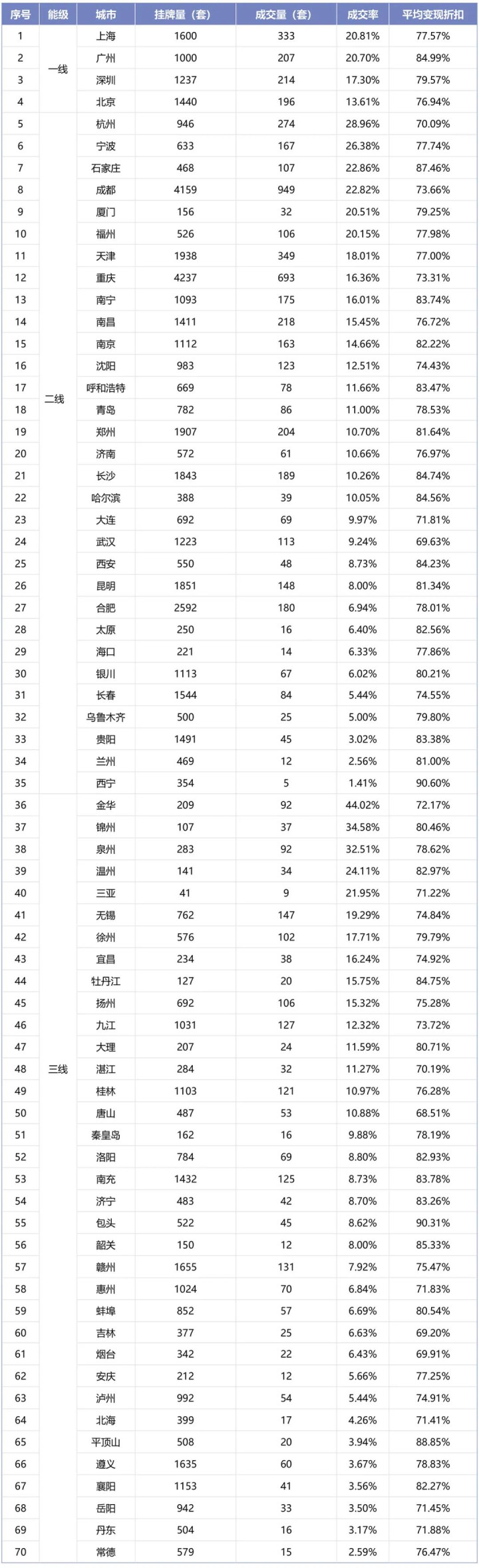

图表:70个大中城市2025年H1住宅拍卖市场运行情况

3、商业:挂牌回落,成交持稳,折扣空间再度放大

2025年上半年,全国商业类法拍市场整体延续弱复苏态势。挂牌量为14.90万套,同比增长12.18%,但较2024年下半年回落12.99%,新增处置节奏有所放缓。成交量为1.49万套,同比增长19.25%,环比仅小幅下降4.73%,在库存高位的背景下实现阶段性出清。

上半年,商业类成交率为9.99%,较去年同期和上期分别回升0.59和0.87个百分点,虽仍处于10%以下低位区间,但相2022年8%左右的低点已有所改善。平均变现折扣则回落至77.90%,环比下降4.79个百分点,“以价换量”的交易逻辑仍在主导市场。

同期,在价格调整到位的前提下,买方活跃度出现边际提升平均每套商业法拍资产吸引竞拍人数上升至4.22人,创下近年来新高,较2024下半年增加0.7人,较去年同期增长0.93人。这一变化也部分印证市场对部分低估商业资产的再评估过程正在发生。

图表:2022年H1-2025年H1商业物业拍卖市场发展趋势

值得注意的是,商业类资产的成交普遍经历较长的拍卖周期,“挂牌—成交”之间存在显著的滞后效应,本期成交多数来自前期多轮流拍后进入变卖阶段的拍品,因此成交与挂牌之间并非线性同步关系,出现“挂牌回落、成交持稳”的结构错位现象。整体来看,商业法拍市场仍面临流动性不足、估值分歧大、区域结构不均衡等深层挑战,尽管部分指标边际改善,但市场整体恢复仍需政策托底、资产重估与需求修复的多重合力。

图表:2025年H1商业物业拍卖市场运行情况

2025年上半年,商业类法拍市场在整体低位运行中呈现出城市能级差异显著的格局。一线城市中核心区优质商业资产为市场价值支撑,上海、广州、深圳、北京依旧保持一定成交活跃度,成交率普遍在13%–21%之间,平均变现折扣相对稳定,广州更是达到84.99%。二线城市分化明显,部分区域仍面临“供需错配”困境;杭州、宁波出清效率相对较高,成交率超过25%,而西宁、兰州、贵阳等部分中西部城市则成交率不足10%。三线城市整体表现更为疲软,除金华、锦州、泉州等少数城市外,绝大多数地区成交率不足20%,流动性普遍较弱,折扣虽高但难以有效带动成交。整体来看,当前商业法拍市场去化仍依赖结构性机会与局部性修复,城市间出清节奏与市场认知存在显著差异,未来仍需依托政策疏导和市场信心回暖推动底部企稳。

图表:70个大中城市2025年H1商业拍卖市场运行情况

4、其他(车位、街边铺位等):供给集中释放,流动性深度承压

2025年上半年,法拍市场中其他类资产(车位、街边铺位等)正面临“量增质弱”的出清状态,挂牌与成交双双创下五年新高,但成交效率与市场吸引力却持续探底,呈现出明显的结构性反差特征。

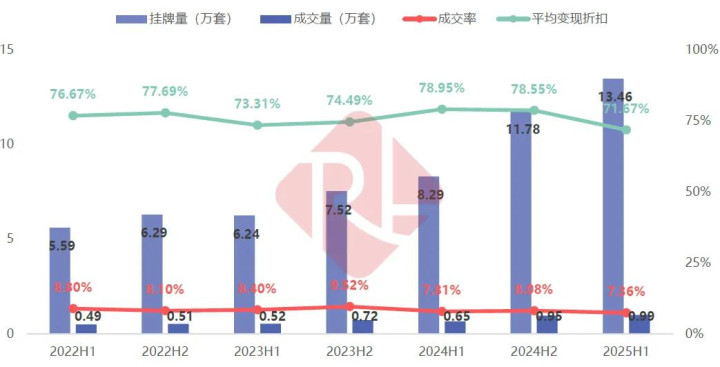

2025年上半年,其他类资产挂牌量达到13.46万套,同比大幅增长62.23%,为2019年以来最高值;成交量亦升至0.99万套,同比增长52.83%,同样为五年最高。在金融机构与司法系统“去库存”与“低效资产剥离”背景下,车位、附属商业类资产的集中释放趋势明显。

但在表观放量背后,市场实际消化能力却未同步提升。本期成交率为7.36%、平均变现折扣为71.67%,均为五年内最低水平。虽然标的在持续入市,但市场并未给予有效响应,出现了显著的“供强需弱”错配。

从市场参与度来看,本期竞拍总人次达到2.32万,创历史新高,关注度在提升。但与此同时,平均每套标的仅吸引2.34人参与竞拍,呈现出“广撒但浅尝”的博弈结构,潜在竞买人虽有关注,但对该类资产的定价信心与承接意愿极为有限。

造成上述现象的核心原因,可归纳为三点:

(1)低质非标资产占比高,价值评估难度大。大量“其他类”标的存在产权归属不清、面积与功能脱节、环境条件差、租售渠道闭塞等问题,竞买人难以合理判断其商业价值与持有成本。

(2)使用场景收窄,退出机制薄弱。尤其是车位与街边铺位类资产,区域性强、用途单一,购入后短期内难以出租或转让,流动性风险显著高于住宅与标准商办类资产。

(3)司法拍卖程序复杂,信息披露有限。部分标的缺乏规范图纸、无物业管理配套说明,导致竞买人承担较高信息不对称成本,影响其出价意愿。

图表:2022年H1-2025年H1其他(车位、街铺等)拍卖市场发展趋势

整体来看,“其他类”物业当前已步入供给集中释放、市场谨慎承接的结构化失衡阶段。若无补充估值工具、明确用途规划与交易保障机制,该类资产将持续面临“低成交+低折扣”的困局,成为法拍体系中最难以盘活的资产类型之一。后续如能叠加产业收储、社区改造等政策协同,或能在特定区域释放阶段性机会。

图表:2025年H1其他(车位、街铺等)物业拍卖市场运行情况

结 语

回顾2025年上半年,全国法拍市场延续“规模稳增、结构分化、效率承压”的基本格局。住宅类资产依然是市场主力,整体成交表现有所修复,但区域间活跃度分化加剧;商业类与其他类资产挂牌持续上行,成交效率却未显著改善,结构性滞涨特征突出。尤其在“变卖阶段集中挂牌”“低质标的反复流拍”等现象频发背景下,市场出清难度上升,供需错位愈发凸显。

从政策与金融环境来看,当前整体处于“托底与出清”并存阶段,执行端积极推动低效资产退出,制度端则持续优化法拍平台流转机制。但从市场反馈看,估值预期仍偏谨慎,特别是非住宅资产板块,面临流动性、定价能力与信任成本三重压力。

展望下半年,法拍市场仍将处于“量稳+价压”运行区间,出清过程依赖于政策托底、信贷松动与信息透明度提升的联动配合。预计住宅资产的市场化出清能力将进一步增强,而商业与其他类资产的有效盘活,则仍需更强的外部吸纳机制与资源再配置路径支持。

配资评测网,配资配资网,炒股配资知识提示:文章来自网络,不代表本站观点。